2023年都有哪些食物饮料名目融到了钱?谁还正在脱手?谁又拿到了年夜钱?2024年哪些食物饮料赛道有年夜机会?

起源:立夫食话(ID:lifu_talk)

平易近以食为天,正在生产的几条年夜赛道里,食物饮料能够说是最年夜的根本盘。

尽管全体事情数有所下滑,但仍然呈现了中粮福临门这样百亿级的融资名目,另有少量巨额融资涌向调味品以及供给链赛道。

正在年夜米、白酒、乳品畛域,也没有乏企业胜利IPO,能够说既为后续的收并购打下根底,也给早中期生产企业带来了上岸心愿。

那接上去就跟我一同看看,2023年都有哪些食物饮料名目融到了钱?谁还正在脱手?谁又拿到了年夜钱?2024年哪些食物饮料赛道有年夜机会?

2023年食物饮料畛域共发作221起投融资事情,同比下滑36.49%,融资金额达587.66亿元。

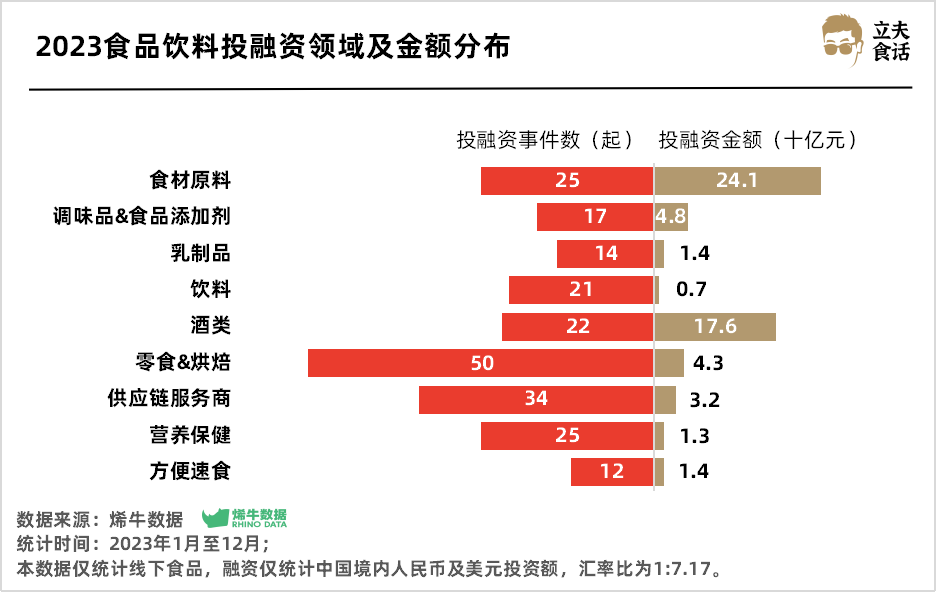

零食 烘焙是食饮中最受资源青眼的支流赛道,2023年共取得50起融资,融资金额达42.72亿元,有9起过亿元级融资。

此中量贩零食、中式糕点的热度十分高,拿到多个万万级策略融资。其次是食物供给链及效劳商,去年共播种34起融资。

拿钱最多的是食材质料,这与农副产物正在晚期普遍需求巨额资金建厂以规范化以及消费提效无关。尽管正在去年只拿到了25起融资,但融资金额高达240.74亿。

2023年食物饮料投融资畛域及金额散布

从融资轮次来看,去年的食饮融资次要集中正在天使轮、A轮等策略融资。

之以是集中正在晚期,次要由于穷冬下,资源能够尽可能压低名目估值,更廉价投资新名目;同时局部中期食物饮料企业的估值远远超越其业绩,难以找到下轮接盘侠。

2023食物饮料投融资轮次散布

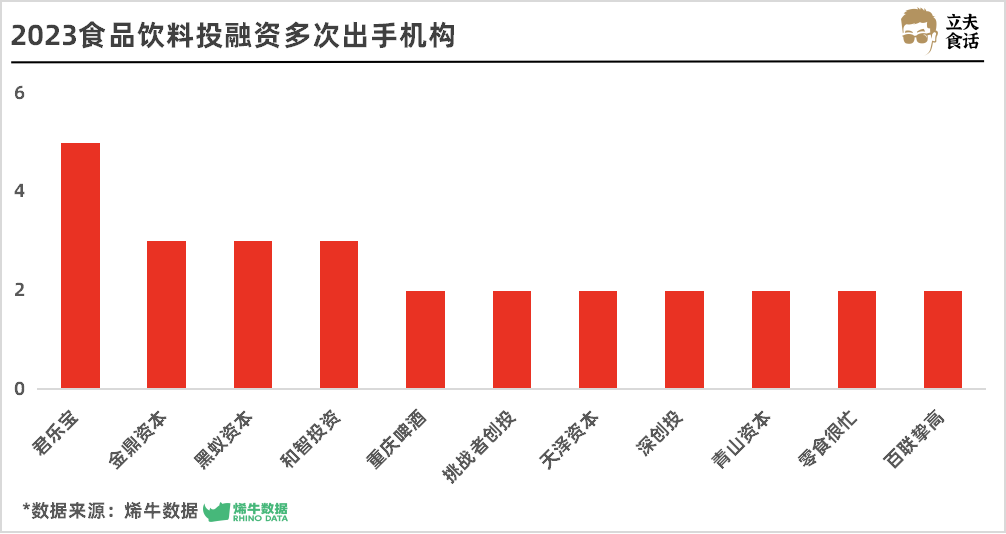

去年有哪些机构正在屡次脱手食饮赛道?

行将踏上IPO之路的君乐宝正在2023年高歌大进,脱手5次,不只收买了云南来思尔智能化乳业、规划智能化营业,还投了酪神世家、入股一然生物、茉酸奶,规划奶酪、益生菌、酸奶等赛道,一直扩展乳制品相干的贸易幅员。

终年深耕生产的金鼎资源、黑蚁资源,专一农业、食饮的以及智投资也没有甘后进,均脱手3次。

此中,金鼎资源投了搞医学养分食物的玛士撒拉、搞小份子卵白质精准养分产物的佰倍优,精准规划养分保健赛道。

黑蚁资源两次投向赵一鸣零食,押注量贩零食赛道;以及智投资则辨别投了规划了嘉豪味源、饭乎、喜乐食物,加码调味品、速食、乳酸菌饮品赛道。

2023食物饮料投融资屡次脱手机构

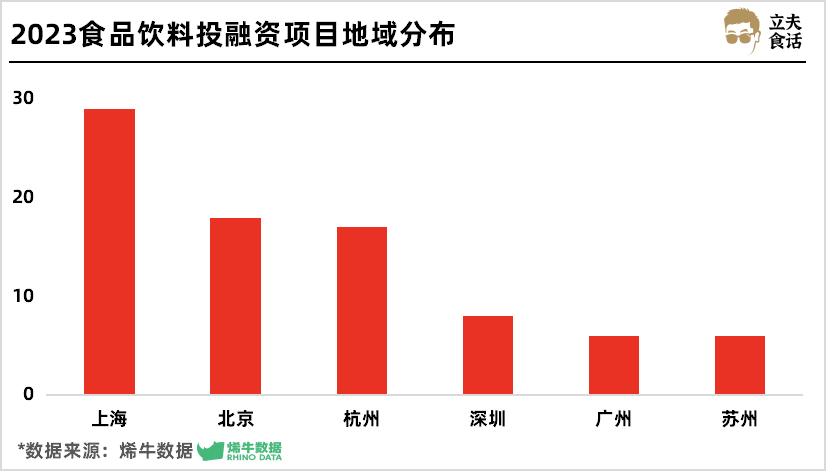

再来看食饮名目融资活泼正在哪些地区?

2023年有33起食饮名目的融资呈现正在上海,融资总额近250亿。

这次要患上益于投向中粮福临门的超200亿元策略投资,即便剔除了掉这笔巨额融资,上海仍然是最吸金的都会,是食饮品牌的生长瘠田。

北京、杭州居厥后,均有近20起名目拿到了融资,集中正在晚期、小额融资。

2023食物饮料投融资名目地区散布

2023年食饮畛域中融资过亿元名目共54起,占全体数目的24.43%,多集中正在食材质料、食饮供给链及其效劳商。

各细分赛道均有很多年夜额收并购事情,不论是食饮下游的供给商、消费商,仍是白酒、零食、乳品,巨头都正在合并重组、扩展贸易幅员。

2023食物饮料投融资过亿名目

再来看看各细分赛道的机会。

2023食材质料投融资轮次及金额散布

食材质料正在去年拿到了25起融资,金额高达240.74亿。

这一畛域年夜钱普遍流向年夜型规模企业。都说“流水的新生产、铁打的供给链”,对食材质料企业来讲,拓渠道、提效率、强化供给链才能尤其首要,是企业取得高额融资的根底。

比方“寒带质料果汁第一股”原野股分,不只是奈雪的茶、茶百道等连锁茶饮的质料果汁供给商,仍是农民山泉、适口可乐等饮料巨头的供给商。

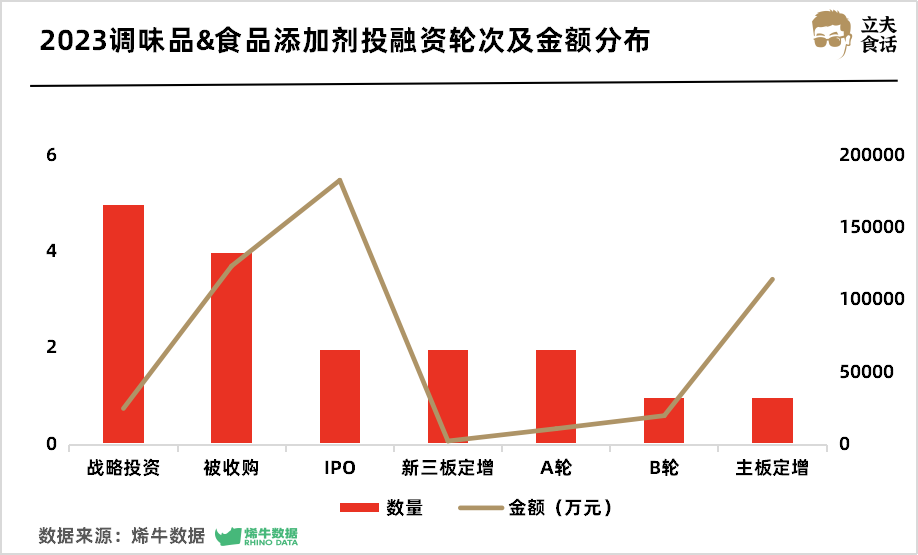

2023调味品 食物增加剂投融资轮次及金额散布

再来看调味品以及食物增加剂,正在去年拿到了17起融资,次要集中正在名目成熟期,融资金额近50亿。

调味品畛域中的年夜钱多投向年夜型根底调味品企业,而调味品复合化的倒退趋向下,年夜企业经过收并购扩规模的同时,也正在拓展复合调味料,新品牌则多专一复合调味品赛道。

食物增加剂中,主营山梨酸钾以及丙酸钙防腐类食物增加剂的润普食物正在去年3月敲钟上市。

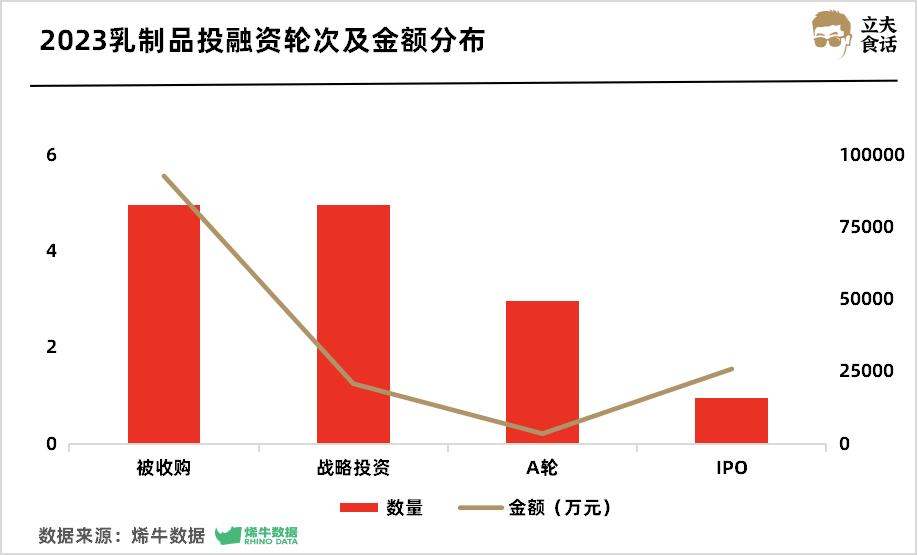

2023乳制品投融资轮次及金额散布

近两年行业内卷、增进放缓,很多乳品巨头都正在经过合并收买来欠缺工业链、完成增进,估计2024将会放弃这一趋向。

以常温奶、酸奶为主的液态奶机会没有多了,但小众赛道仍无机会,比方奶酪。

去年,奶酪赛道发作了3起融资事情:品牌酪神世家拿到了两轮融资,资方既有乳品企业君乐宝,也有专一生产投资的VC青山资源;儿童奶酪品牌妙飞也拿到了来自国晟资源的策略投资。

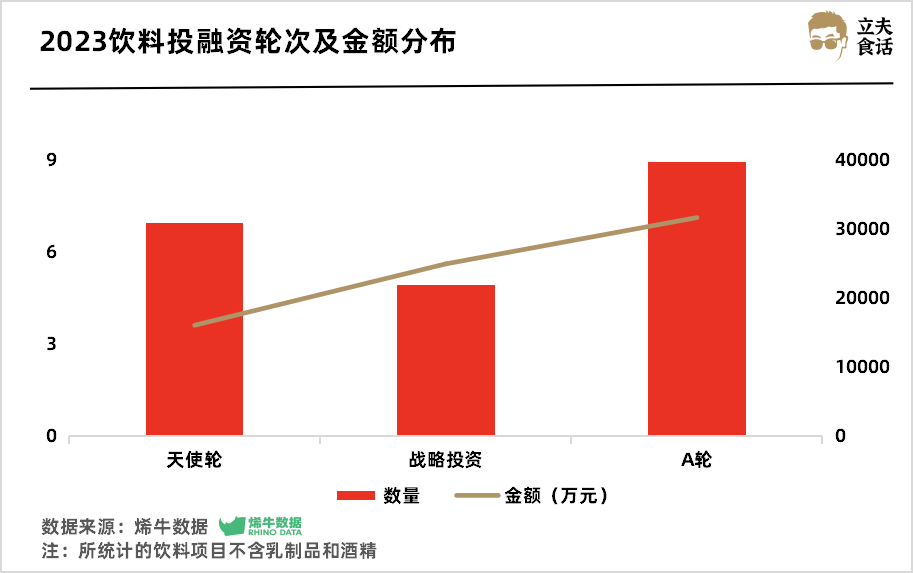

2023饮料投融资轮次及金额散布

饮料的晚期融资名目占多数,热点有两个:衰弱以及椰子。

衰弱是生产晋级的年夜趋向,衰弱饮品也更受资源青眼。

比方主打枸杞阿胶果浆饮品的好吉色正在去年拿到了两轮融资;做人参姜黄枳椇子动物饮品的涵养副本、做性能性食物饮料的源究所都拿到了数万万融资。

椰子也是近两年的投资风口。自打瑞幸的生椰拿铁成为爆品之后,椰子这一口胃就一直正在扩容,从现制椰子水、椰子饮品,到椰基饮品研发商,都有资源加注。

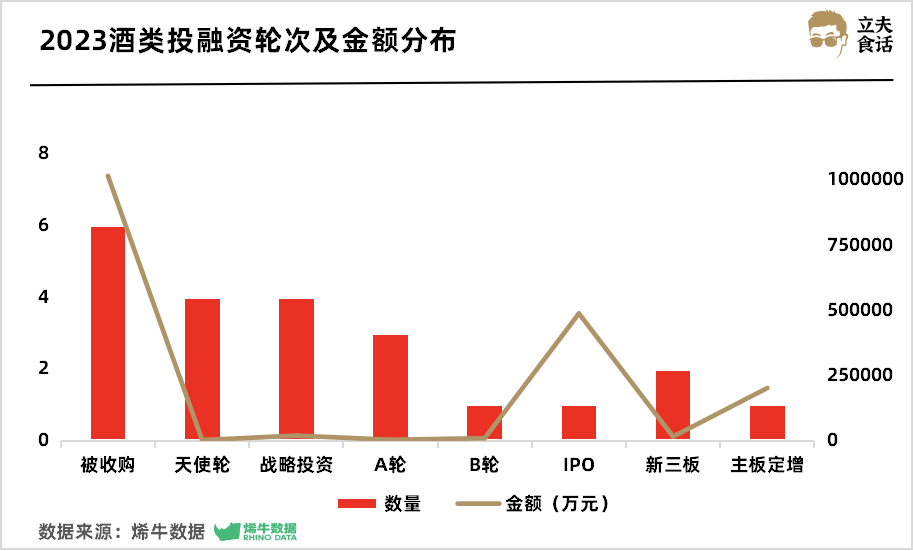

2023酒类投融资轮次及金额散布

酒业去年全体遇冷,收并购事情较多。

尤为是白酒,因为马太效应加剧,白酒巨头的规模进一步扩张,整个行业短少优质新锐标的。

但精酿啤酒等细分赛道仍无机会。去年,轩博精酿就取得了广东河源战争县工业基金领投的B轮投资,投资金额近亿元;而重庆啤酒正在去年两次脱手,收买了金贝北京、首酿金麦,规划精酿啤酒赛道。

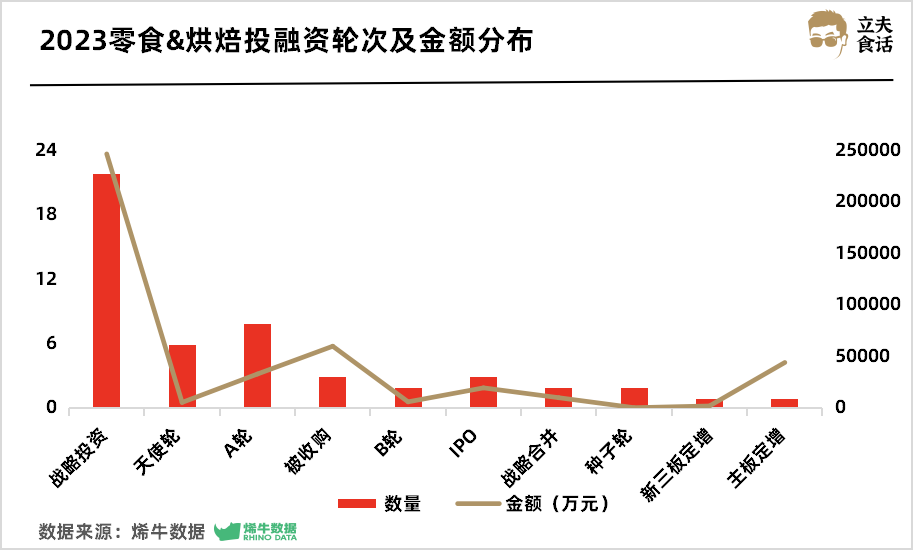

2023零食 烘焙投融资轮次及金额散布

零食畛域融资事情数最多,呈现多起收并购事情,行业洗牌、年夜整合是2024年的主基调。

此中,衰弱控糖食物研发商慢糖家播种了来自青山资源的天使轮投资,零蔗糖烘焙品牌鹤所辨别拿到了来自麟阁创投、鞍羽生产的两轮投资。

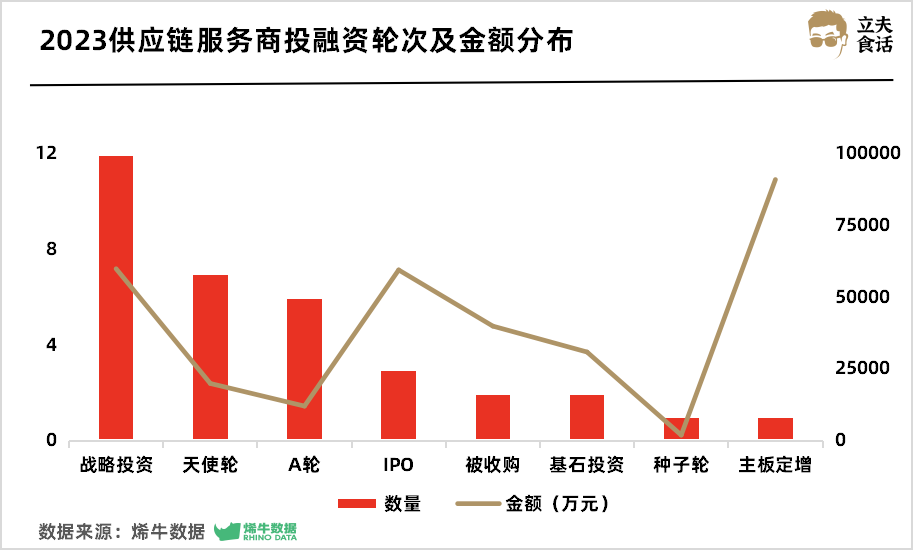

2023供给链效劳商投融资轮次及金额散布

经济上行、资源市场降温,更稳固的供给链效劳商成为了资源追捧工具。

连锁餐饮的减速扩张推进了食物供给链倒退。而稳固、高效的供给链效劳商能让餐饮企业完成降本增效,减速企业的规模化扩张。

供给链为王的共鸣会增强,供给链效劳商正在资源市场将继续活泼。

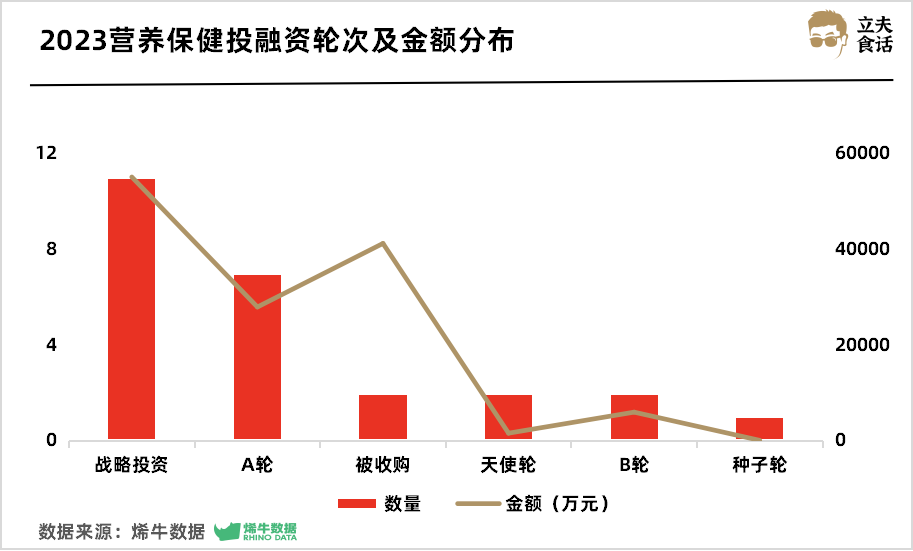

2023养分保健投融资轮次及金额散布

跟着衰弱认识的晋升,衰弱生产市场进一步扩容,养分保健赛道也正在去年播种25起融资。

此中,特医食物、小份子卵白精准养分品细分赛道热度高。

如医学养分食物研发作产商玛士撒拉获金鼎资源领投、峰瑞资源跟投的1亿元A+轮投资;小份子卵白质精准养分产物发卖商佰倍优拿到了金鼎资源的万万级策略投资。

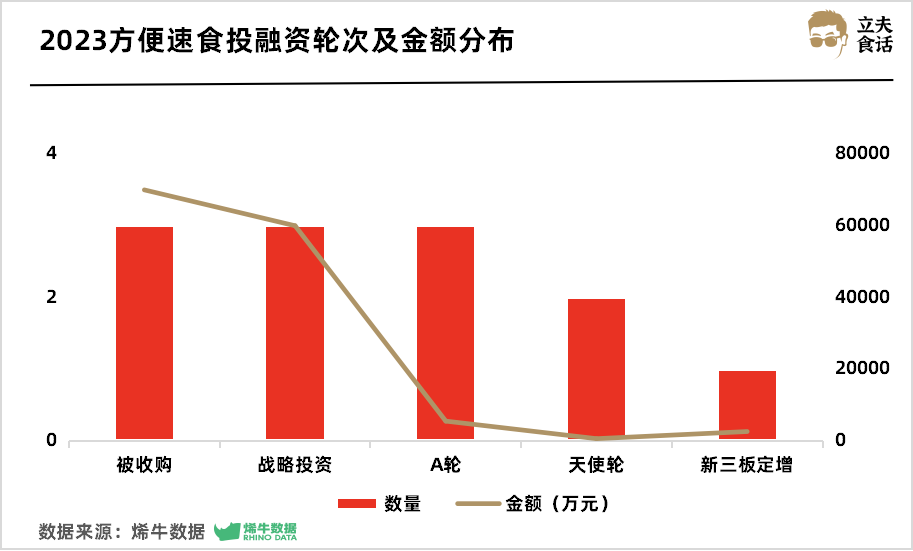

2023不便速食投融资轮次及金额散布

不便速食去年有所降温,这是由于是疫情铺开后,这一品类遭到线下餐饮复苏以及外卖增进的两重对冲,业绩开端回归正规。

但不便速食仍然有细分机会,比方有地区特征的不便预制菜。

轻食物牌冷卡正在去年取得了地利翻新资源领投万万级的Pre-A轮投资;巴狗也拿到了安朴资源领投的数万万元A轮投资;另外新中式预制菜品牌面朝年夜海也拿到了来自新创基金、创客智盛的两轮融资。

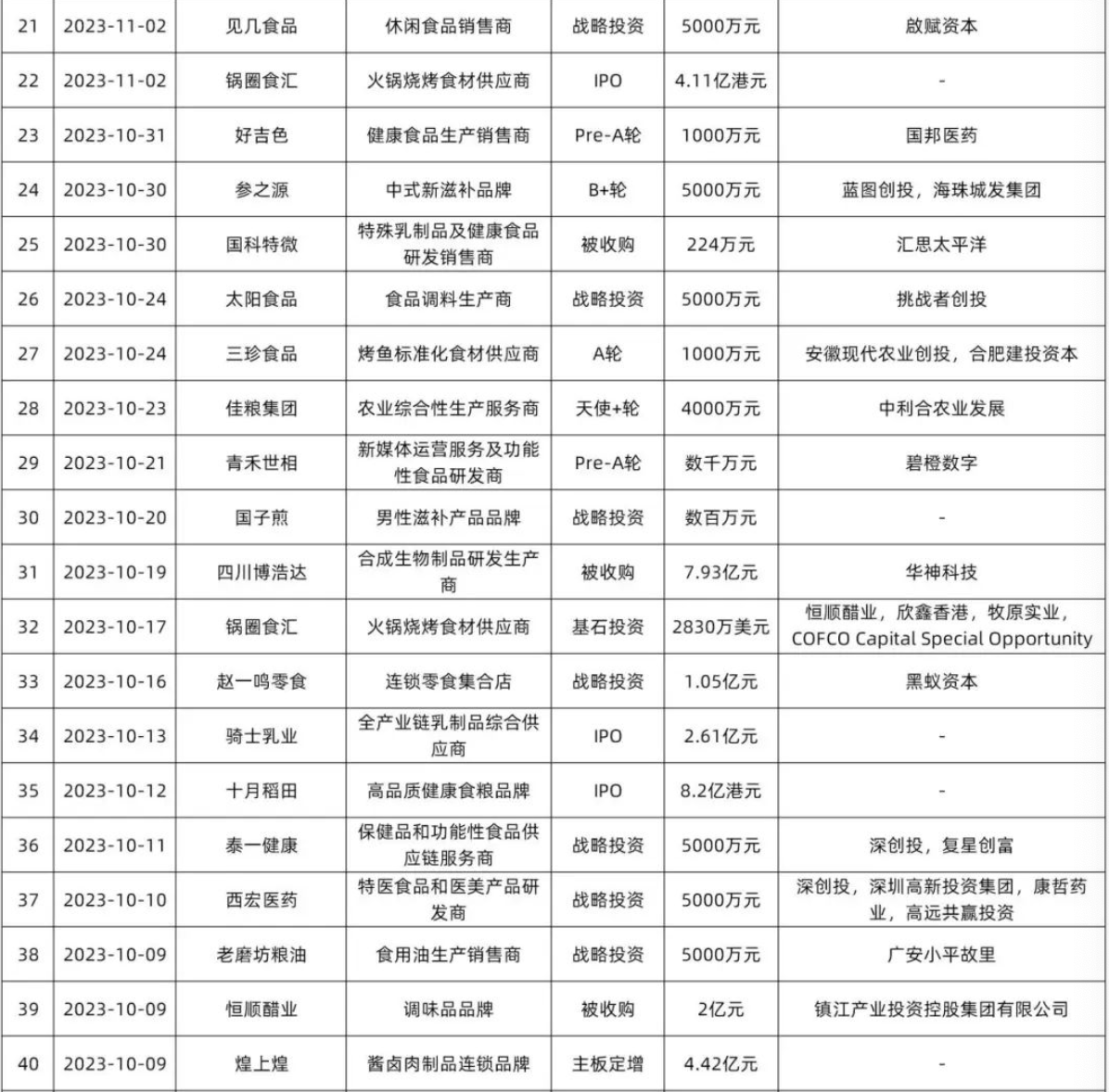

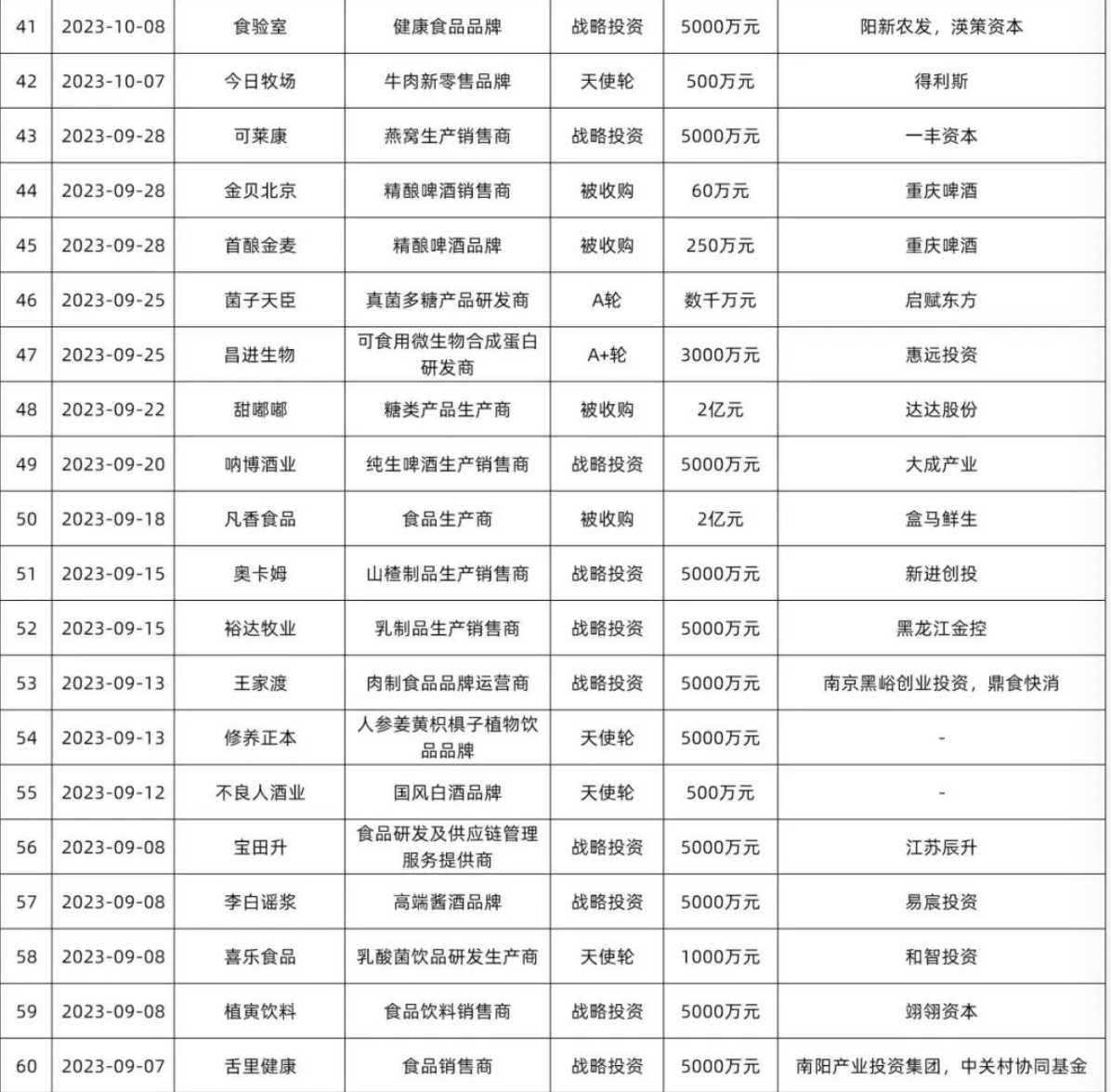

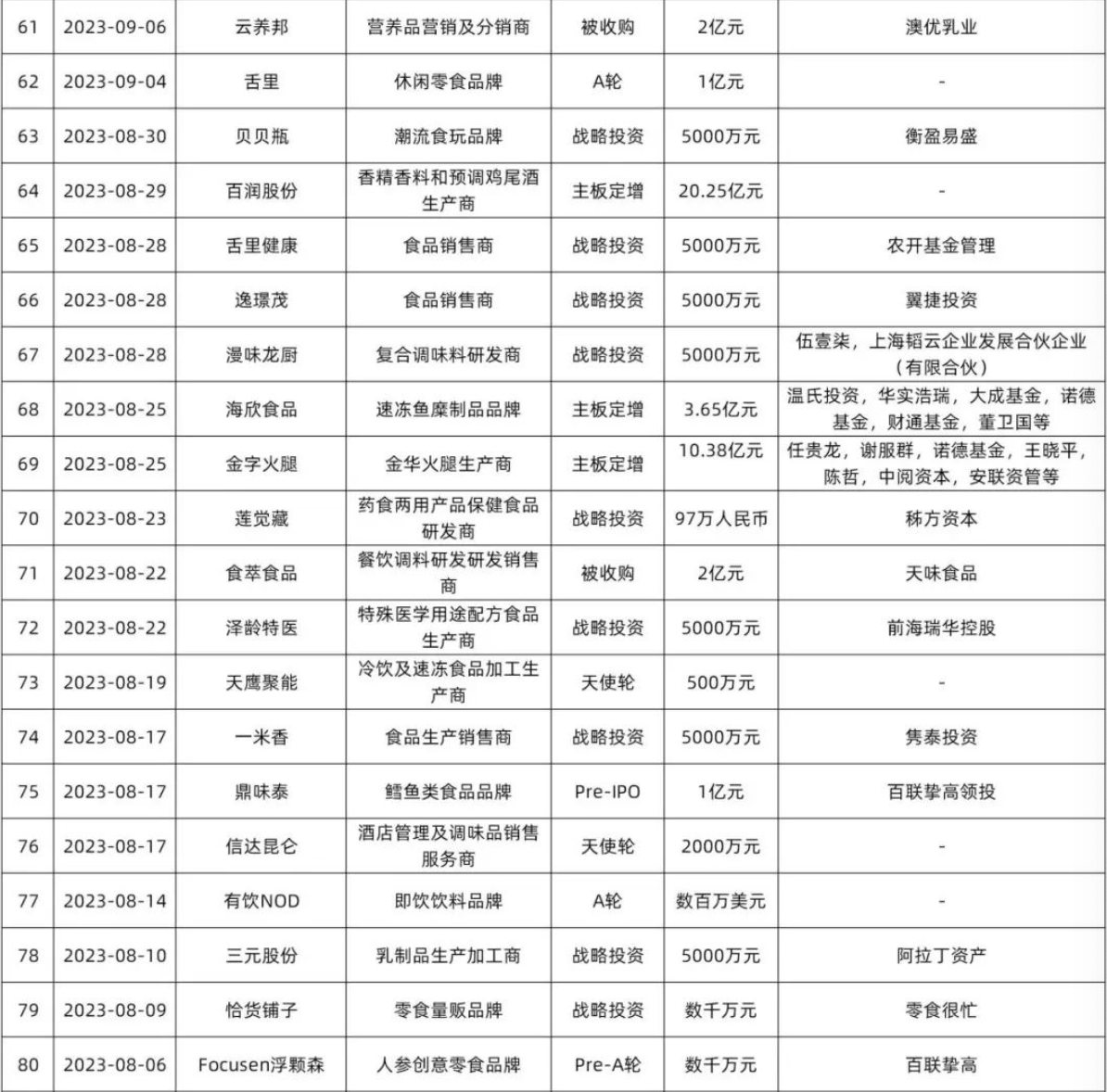

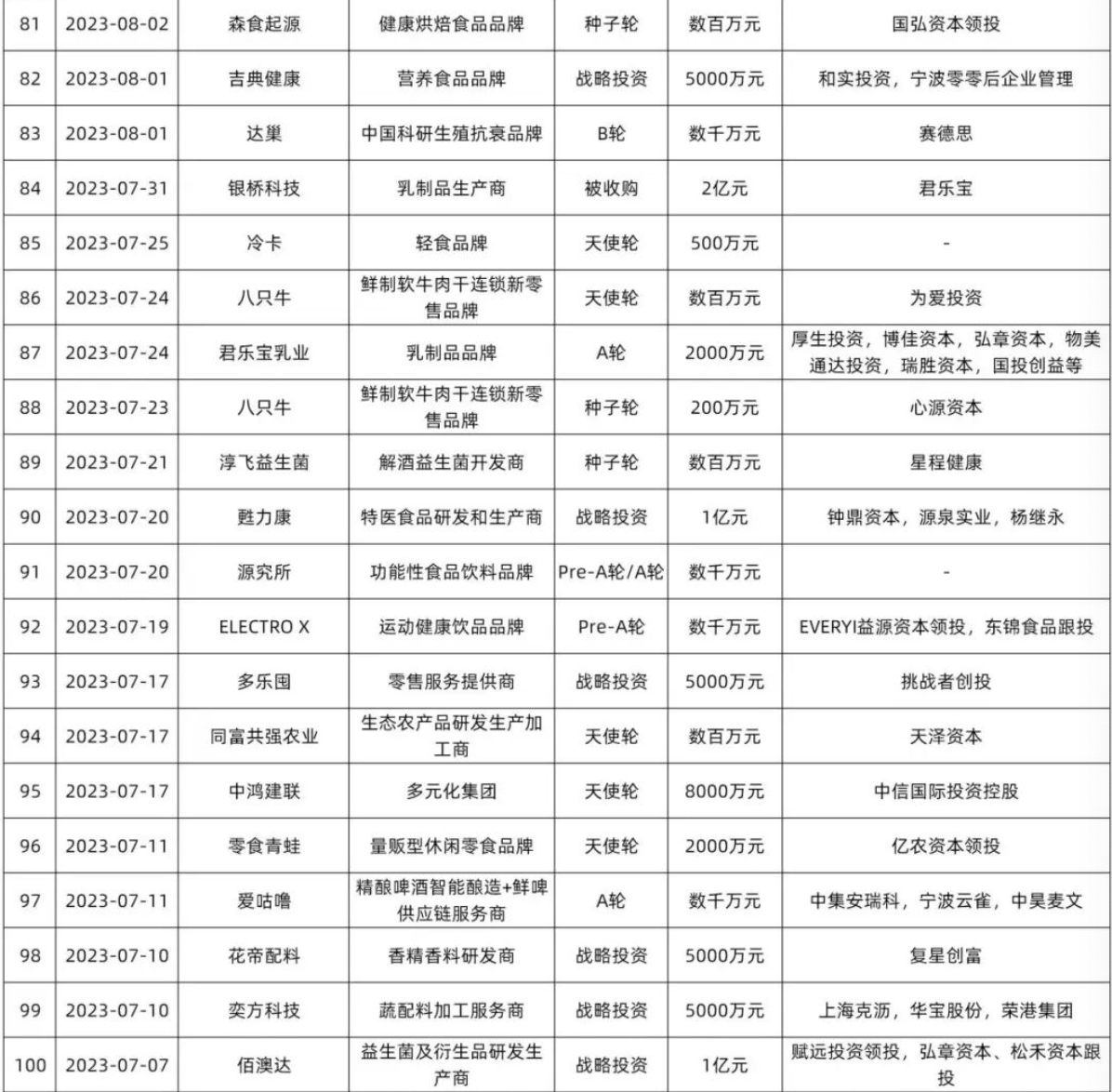

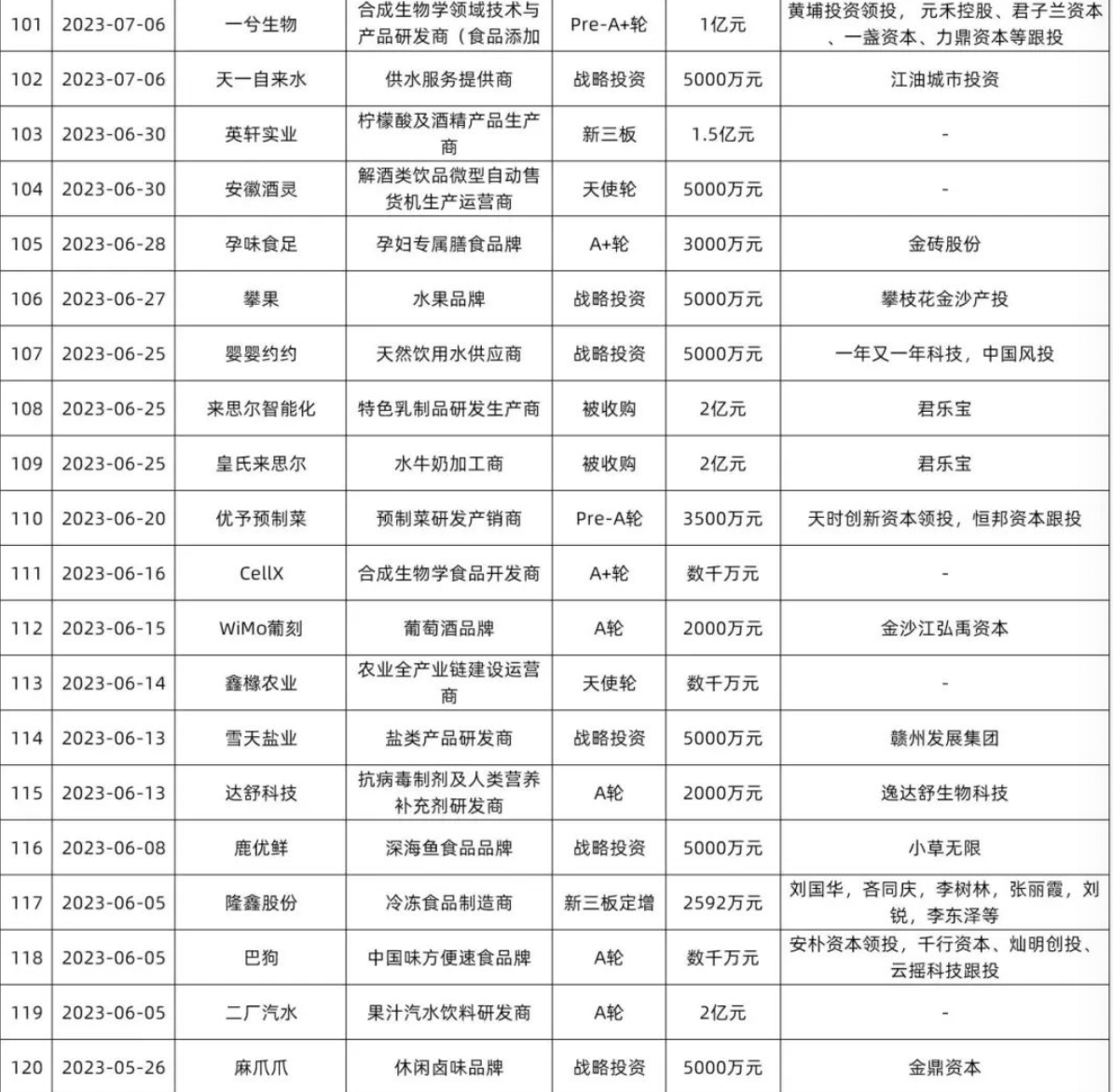

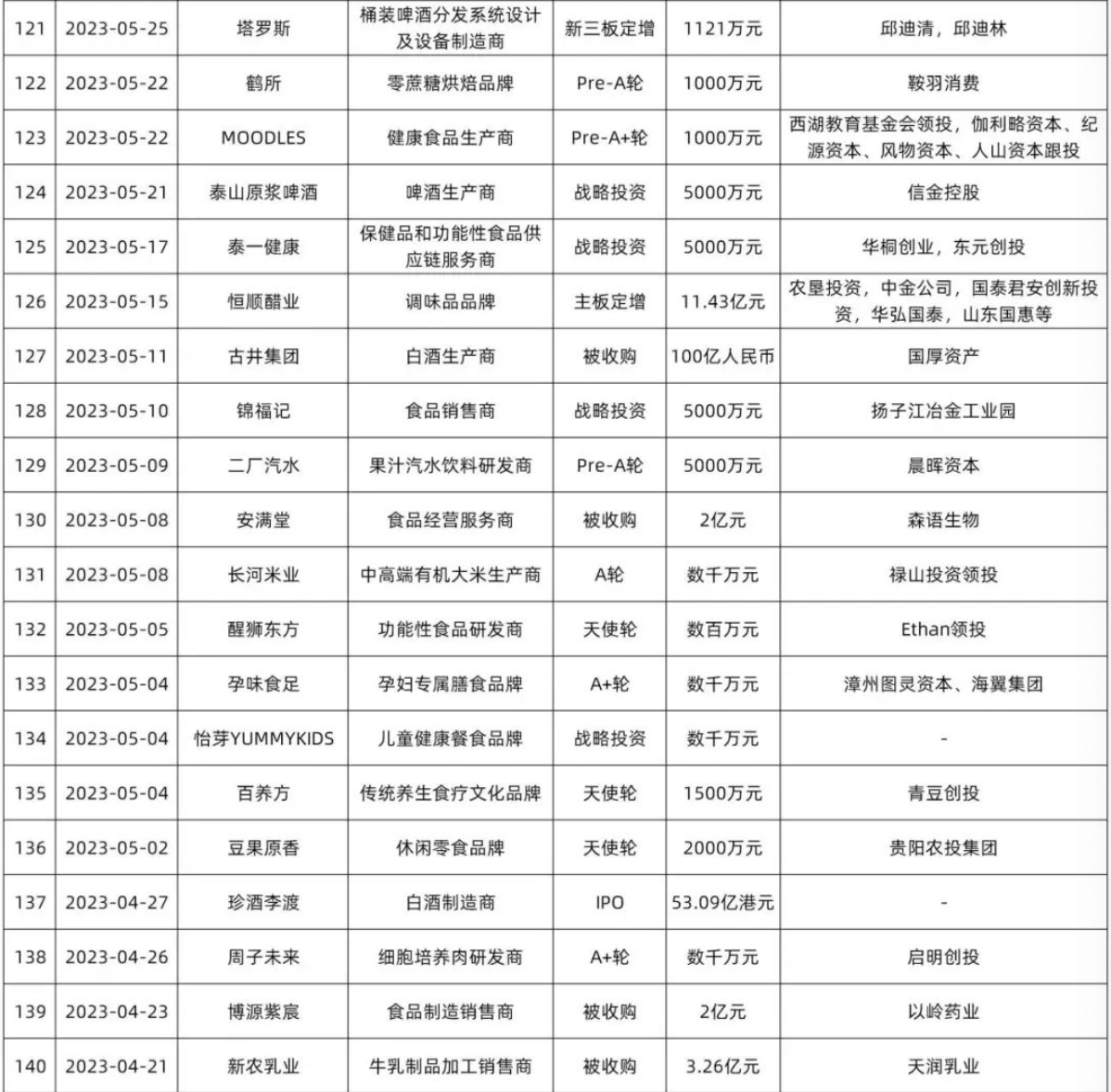

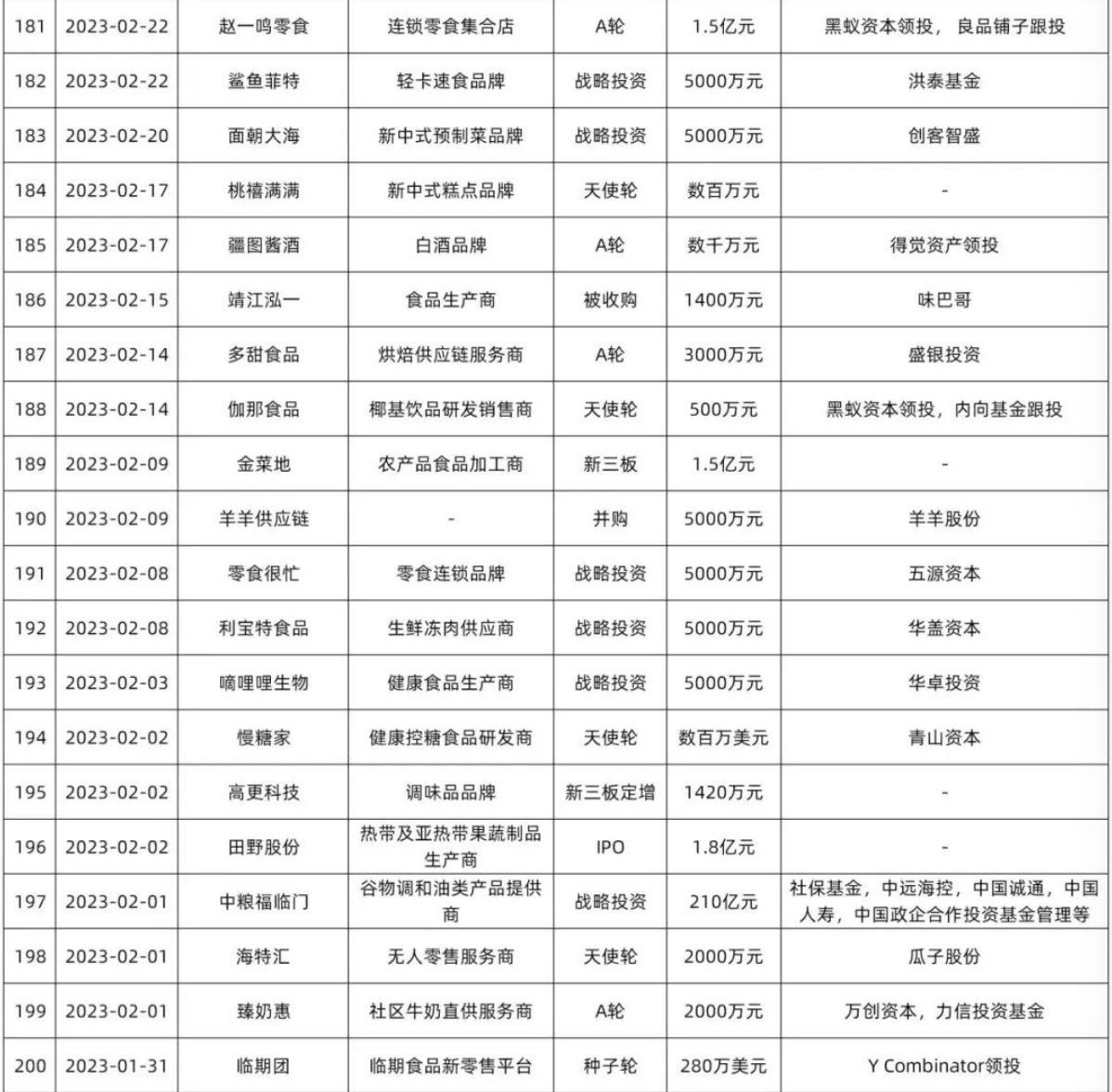

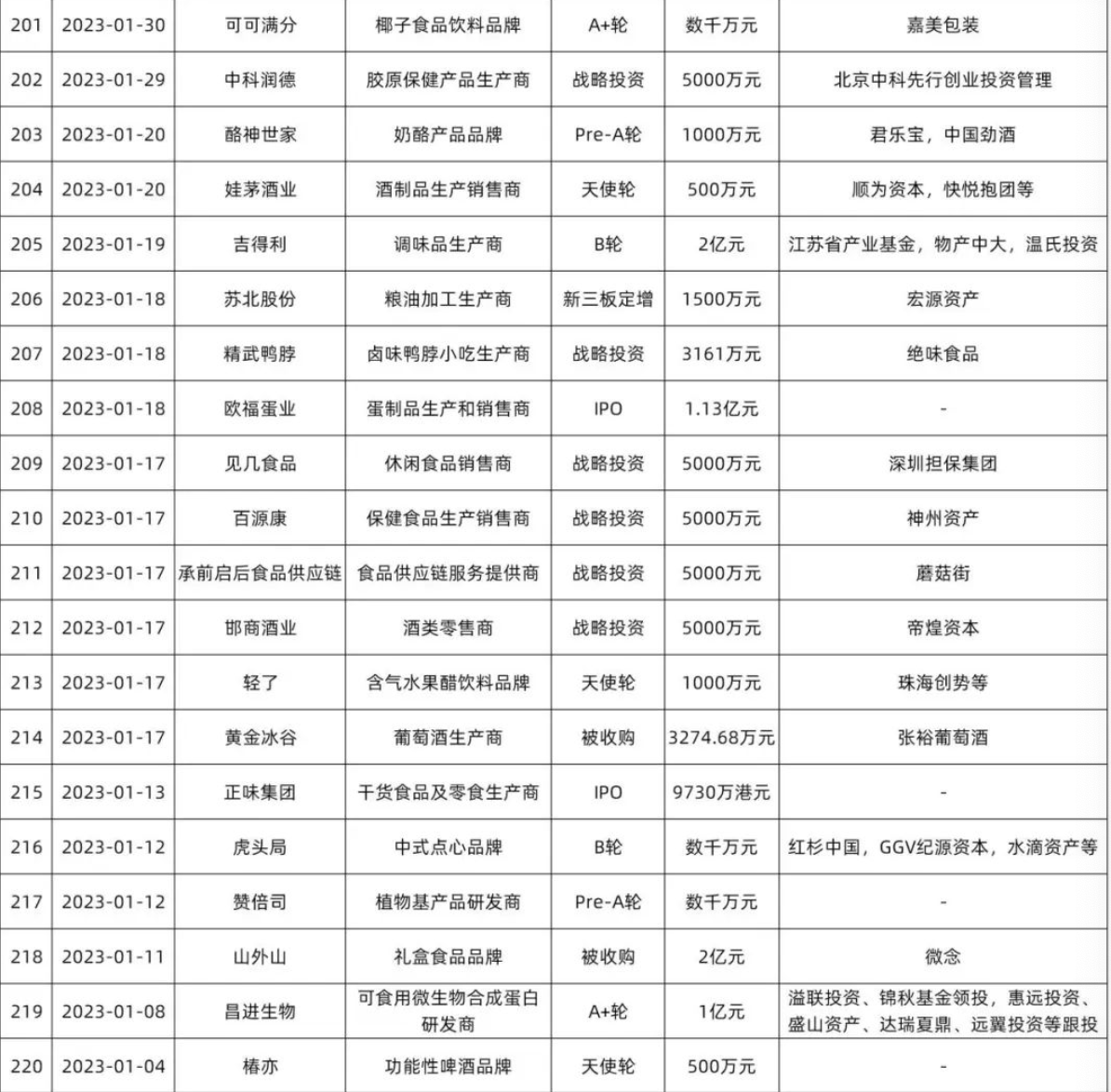

最初是一张总表。

至于2024年的食物饮料畛域投资,我比拟看好三个要害词:效用保健、供给链相干、细分垂直畛域。

第一个是指年夜衰弱畛域的性能性产物。后疫情时代,人们愈加存眷衰弱,各年夜电商平台的保健品赛道增速都非常迅猛。有着肯定保健性能的食物饮品正在往年会有肯定时机。

第二个指有供给链劣势的食物企业。不供给链才能的品牌普遍倒正在了2023年,资源也更看好自有工场的企业。究竟结果前端有多稳,后段就有多能往前冲。

第三个指小众垂直细分类目。中国足够年夜,任何细分类目都无机会。抉择年夜于致力,品类只需够精准,有长时间后劲,风口一来就能有高增进。

假如罗列一些细分赛道,我以为自然食物增加剂以及改进剂、衰弱自然调味品会无机会。

2023年食物饮料投融资总览